- FinanzaHomepageTutti i dati

-

-

-

-

-

Perché il coronavirus non fa più paura alle Borse (anche se il vaccino non c’è)

I principali indici azionari si sono riportati sui livelli precedenti alle prime notizie sulla diffusione del contagio del virus polmonare. Eppure il vaccino sembra lontano, così come è ormai certo che l'epidemia avrà effetti sugli utili delle aziende, visti in calo. Eppure i listini continuano a salire: come mai?

di Vito Lops

3' di lettura

Wall Street viaggia su nuovi record. Francoforte è lì a un passo. Piazza Affari si è riportata oltre i 24.500 punti, livelli che non vedeva dal 2018. Con le rispettive differenze i principali listini mondiali si sono riportati sui livelli precedenti alle prime notizie allarmanti sul coronavirus, l'infezione polmonare riscontrata per la prima volta il 31 dicembre a Wuhan (la più popolosa città della Cina centrale) e che da allora ha causato la morte di oltre 1.000 persone (con qualche caso anche fuori dall'Asia).

Osservando le quotazioni dei mercati azionari pare che le Borse si siano messe alle spalle il coronavirus e le sue implicazioni sull'economia reale. Eppure un'analisi razionale dovrebbe invitare gli investitori a maggiore cautela considerato che: 1) il vaccino non è stato ancora trovato (sebbene si stiano intensificando gli sforzi in tal senso); 2) è indubbio che ci saranno ricadute sull'economia cinese (il cui Pil è stimato già in calo dal 5,9% al 5,5% nel 2020) e a cascata sull'economia mondiale (di cui la Cina genera circa il 20% del Pil).

A tal proposito, come osservano gli esperti di Dws e come emerge dal Grafinomix di giornata, le stime sugli utili delle aziende statunitensi sono viste in calo. «Anche se il virus fosse presto contenuto – si legge nell'analisi di Dws - nel frattempo si saranno già verificati molti danni economici. Inoltre, è probabile che i costi economici aumenteranno ogni giorno, probabilmente ben oltre il picco delle nuove infezioni».

Danni che non riguardano solo la Cina, ma si dipanano su tutte le grandi economie. Pensiamo ad esempio «alle aziende statunitensi che dipendono dai turisti cinesi, dai voli verso la Cina, dai consumatori cinesi o dagli impianti di produzione della provincia di Hubei. L'impatto si farà sentire soprattutto sui dati del primo trimestre, con effetti corrispondenti sui dati dell'intero anno». Il che vuol dire che gli utili cresceranno meno del previsto e questo, a parità di valutazioni azionarie, farà crescere i multipli.

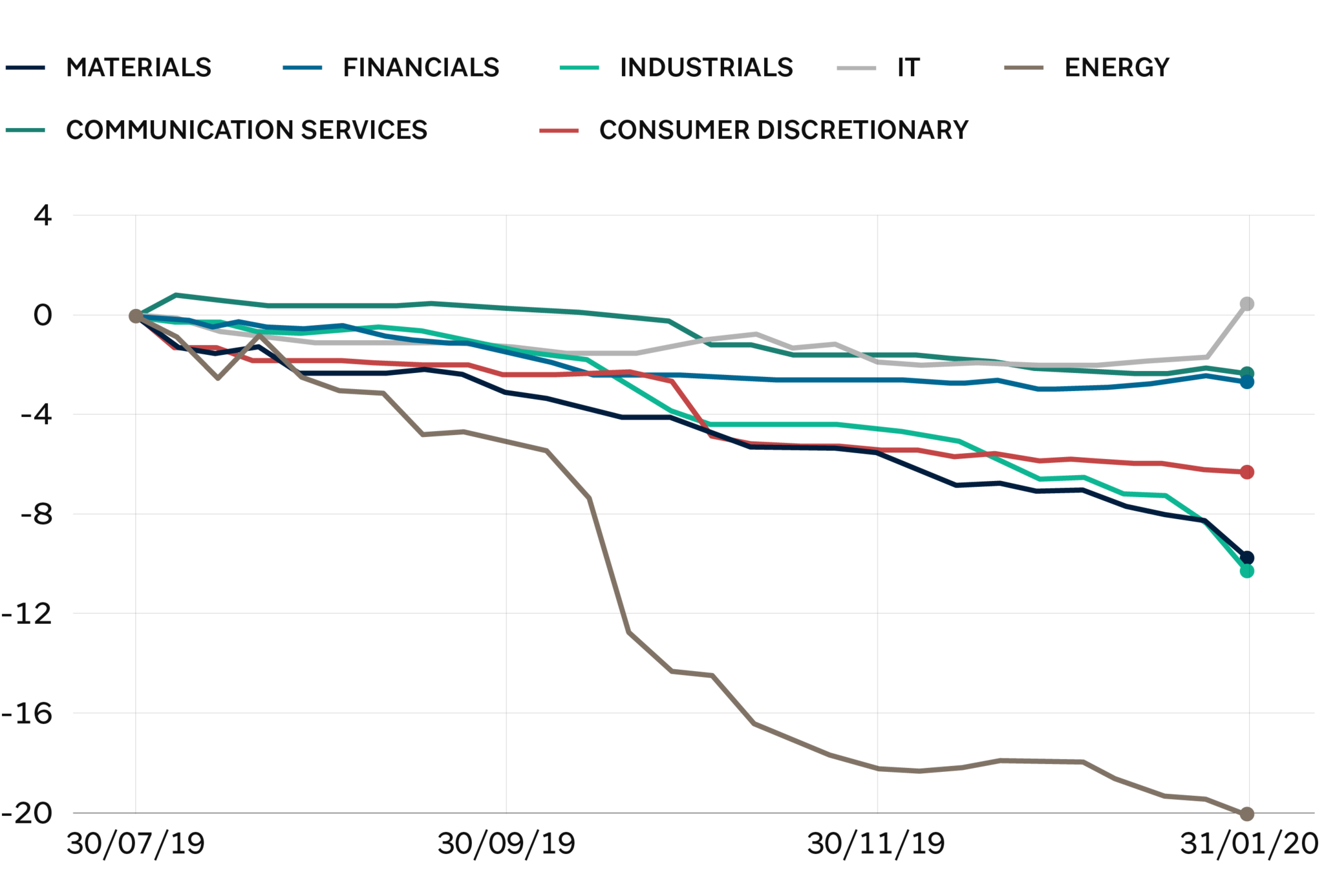

«Dal luglio 2019, l'S&P 500 ha guadagnato il 17%, ma le stime dei guadagni per il 2020 sono diminuite del 3,6%. Non sorprende che i settori ciclici (si veda grafico) ne siano stati responsabili, mentre i settori difensivi (utilities, sanità, immobili e consumi difensivi) abbiano fatto così poco da non essere nemmeno inclusi nel grafico. L'unico outlier positivo è stato ancora una volta il settore tecnologico, che è riuscito a superare le elevate aspettative per il quarto trimestre del 2019».

Ma in media si sta verificando un paradosso, un nonsense finanziario. Le valutazioni salgono mentre contemporaneamente diminuiscono le stime sugli utili future, anche (e non solo) per gli effetti indiretti (e non ancora del tutto calcolabili) del coronavirus.

E allora, perché gli investitori fingono con tanta nonchalance di essere immuni da ulteriori timori per la salute? «Forse perché si aspettano quella che considerano la medicina giusta per le economie e i mercati deboli: il denaro facile delle banche centrali – concludono gli esperti di Dws -. La People's Bank of China ha già servito la prima dose».

Gli investitori adesso si aspettano altre dosi dalle altre grandi banche. Di questo passo però la creazione di una bolla finanziaria (dopo quella già presente e conclamata nel mercato obbligazionario con oltre 10mila miliardi di bond a tassi negativi in circolazione) anche nel mercato azionario sarebbe matematica.

Vito Lopssocial media editor e redattore finanza

Lingue parlate: Inglese e Francese

Argomenti: Finanza, macroeconomia e risparmio

Le ultime di

Il punto

Stellantis e Ita e l’irrilevanza italiana

In 60 secondi, ogni giorno, il vicedirettore del Sole 24 Ore Alberto Orioli commenta le principali notizie, su Radio24 e in questo podcast

Ascoltalo oraBrand connect

I video più visti

Le foto più viste

L’aurora boreale causata dalla tempesta solare

11 maggio 2024

La Russia celebra il 9 maggio e mostra i muscoli

9 maggio 2024

In arrivo una forte tempesta solare

10 maggio 2024