- FinanzaHomepageTutti i dati

-

-

-

-

-

Trimestrali, ombre sui mercati ma i conti saranno da record

di Andrea Franceschi

4' di lettura

Il saldo alla fine del primo semestre dell’anno non è proprio spumeggiante per i mercati azionari mondiali. Da inizio anno l’indice S&P 500 della Borsa americana risulta in rialzo del 3,28 per cento. Nello stesso periodo dell’anno scorso la performance fu nettamente migliore: +9,41 per cento. L’indice Stoxx Europe 600 che archiviò i primi sei mesi del 2017 con un +4% da inizio anno risulta in calo di quasi l’1 per cento. A livello globale poi il divario è ancora più evidente: a fronte di un +11% registrato nei primi sei mesi dello scorso anno, l’indice azionario globale Msci World risulta in rialzo di appena l’1,3 per cento.

Questa performance deludente dei mercati azionari globali è frutto di un approccio meno positivo da parte degli investitori che, se nel 2017 erano decisamente ottimisti sulle sorti dell’economia e dei mercati, oggi lo sono meno. Soprattutto per via della minaccia del protezionismo. Le cui conseguenze rischiano di essere pesanti sulla crescita dell’economia e sugli utili futuri delle società quotate. Il protezionismo è una minaccia reale ma il suo impatto non sarà immediato.

Se è vero che gli investitori e le aziende hanno ragione ad essere preoccupati per ciò che sta avvenendo è anche vero che, per il momento, nulla lascia presagire conseguenze negative immediate. La stagione dei conti trimestrali delle società quotate che prende il via dopodomani con Citigroup, JPMorgan Chase e Wells Fargo dovrebbe peraltro confermare i solidi fondamentali delle società quotate in Europa e Stati Uniti. Le previsioni del consensus degli analisti Thomson Reuters indicano per il secondo trimestre una solida crescita. Sia degli utili sia dei ricavi. Negli Stati Uniti le previsioni sono per una crescita degli utili superiore al 20% grazie alla spinta degli sgravi fiscali dell’amministrazione Trump. Per quanto riguarda il Vecchio Continente le stime sul paniere delle 600 maggiori società quotate (indice Stoxx Europe 600) danno una crescita media degli utili pari all’8,1% rispetto a quanto registrato nello stesso periodo dell’anno scorso.

Le previsioni variano molto da settore a settore: per un comparto petrolifero che dovrebbe beneficiare del recupero dei prezzi del barile e mettere a segno un aumento del 72% degli utili in Europa e del 143% negli Usa c’è un settore utilities destinato a registrare una battuta d’arresto (-18% le previsioni per le società europee). La crescita è prevista anche sul fronte del giro d’affari. Le stime di consensus per il secondo trimestre danno una crescita del 5,9% in Europa e dell’8,1% negli Usa.

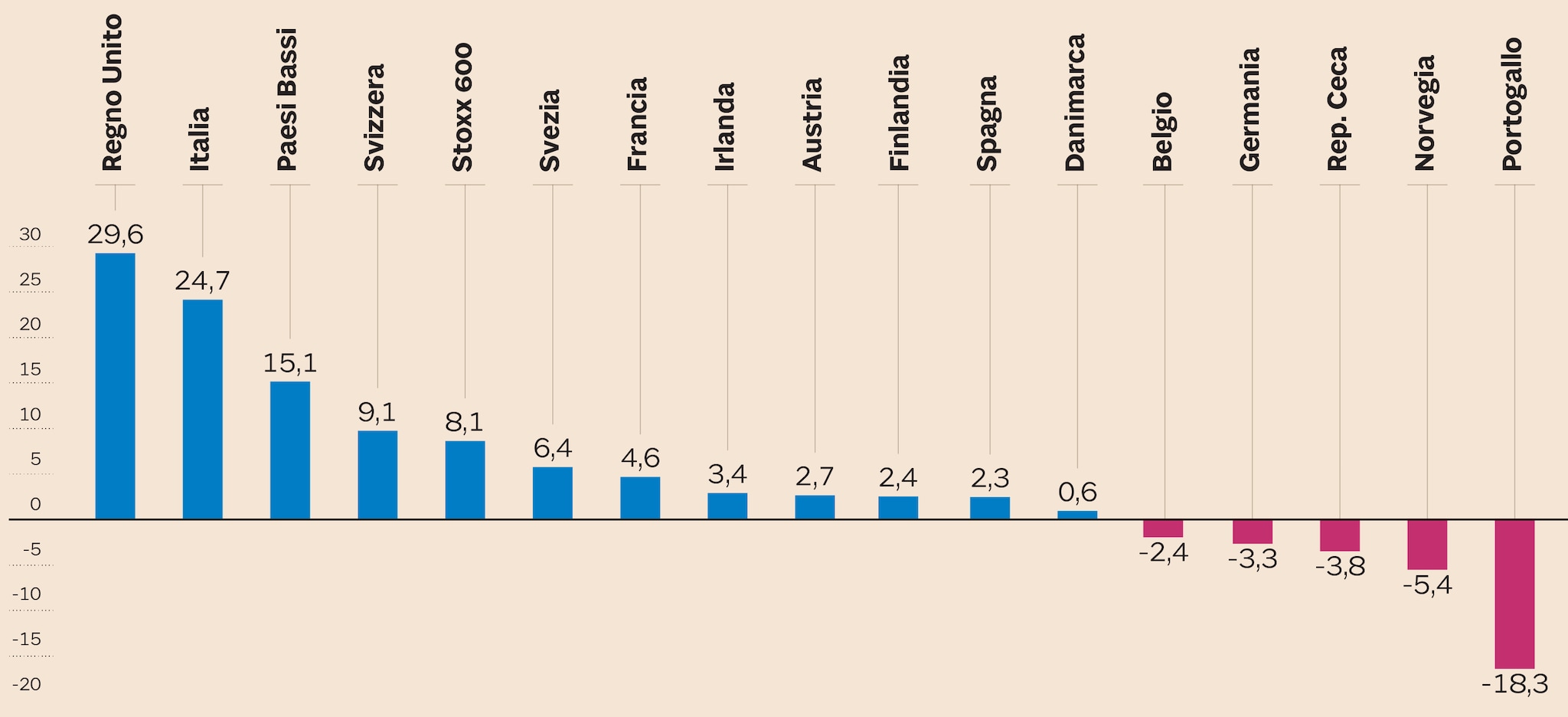

La stima della crescita dell’8,1% per gli utili delle società europee è una media e come tale è il risultato di attese diverse tra settore e settore e tra Paese e Paese. Su questo fronte è sorprendente notare come uno dei mercati che è andato peggio nell’ultimo trimestre, ossia la Borsa di Milano che ha perso il 2,12% da fine marzo, è anche tra quelle da cui ci si aspetta di più in termini di utili societari. Le stime di consensus per le società italiane a maggior capitalizzazione indicano una crescita del 24,7% per gli utili del secondo trimestre. A livello di singoli Paesi solo il Regno Unito si stima possa fare meglio dato che la previsione sull’andamento degli utili delle società britanniche indica una crescita del 29,6 per cento. Un primato, quello di Londra, che si spiega con il maggior peso sulla capitalizzazione dell’indice Ftse 100 di due comparti in forte recupero come quello dell’energia e delle materie prime.

Per quanto riguarda Piazza Affari, i numeri sono in linea con quanto visto nell’ultimo anno nel corso del quale la Borsa di Milano ha registrato performance superiori alla media in termini di crescita degli utili. Il monte utili a fine 2017 ha superato i 42 miliardi riportandosi sui livelli pre-crisi e le previsioni per il 2018 sono positive. I fondamentali delle società quotate sono buoni ma le quotazioni di Borsa non ne tengono conto. Facendo il confronto sul multiplo prezzo/utili attesi Piazza Affari risulta oggi a sconto del 23% rispetto al resto d’Europa. Uno scollamento, quello tra le valutazioni di mercato e i fondamentali di bilancio, la cui prima ragione è il rischio politico. L’impennata dello spread, frutto delle incertezze di mercato riguardo la politica fiscale del nuovo esecutivo, non dovrebbe avere un impatto diretto sul conto economico delle società quotate, viste le floride previsioni di crescita, quanto sul patrimonio di un settore storicamente preponderante a Piazza Affari: quello finanziario. Oggi banche e assicurazioni risultano avere a bilancio BoT e BTp per un controvalore di 360 e 300 miliardi di euro rispettivamente e le oscillazioni dello spread hanno impatto diretto sugli indici di solidità patrimoniale. La performance negativa di Borsa (in particolare dei bancari che hanno perso il 13% nell’ultimo trimestre) riflettono questi timori. Ma quanto è destinata a pesare l’impennata dello spread sul patrimonio dei nomi della grande finanza? Per le banche Bloomberg stima un impatto medio di circa lo 0,35% sull’indicatore CET1. Sull’indicatore Solvency delle assicurazioni si stima un impatto tra i 20 e i 40 punti base.

Le ultime di

C’è un problema stipendi, in Italia

Oggi parliamo del tenore di vita reale in calo, da anni, in Italia. Poi delle cautele sugli import di spezie indiane da parte dell’Inghilterra e infine di quanti soldi versa Spotify all’Italia

Ascoltalo oraBrand connect

I video più visti

Le foto più viste

L’aurora boreale causata dalla tempesta solare

11 maggio 2024

In arrivo una forte tempesta solare

10 maggio 2024

Pioggia senza sosta, esonda il Lambro a Milano e Monza

15 maggio 2024