Pubblicità

Helicopter money, la pazza idea di regalare 200 euro al mese a tutti funziona?

di Vito Lops

Immagine non disponibile

Accreditare denaro direttamente sui conti correnti dei cittadini può essere l’ultima arma, considerati i dubbi e gli effetti collaterali di politiche come il quantitative easing, che la Banca centrale europea ha per far ripartire l’inflazione?

23 ottobre 2019

Pubblicità

5' di lettura

Accreditare 200 euro al mese a ciascun cittadino dell’Eurozona. È questa una delle idee che sta alimentando il crescente dibattito sull’adozione, in un futuro neppure troppo lontano, di una helicopter money . Non si tratta di una teoria cospirazionale. Tanto per fare dei nomi mainstream è stata recentemente (2015) riesumata da Ben Bernanke, ex governatore della Federal Reserve, che a sua volta ha ripreso il concetto ideato da Milton Friedman, considerato il padre della teoria monetaria, nonché premio Nobel per l’Economia.

Lo stesso affermava a fine anni ’60 all’interno di una provocazione intellettuale nello scritto “The Optimum Quantity of Money”: «Supponiamo adesso che un giorno un elicottero sorvoli questa comunità e lanci 1000 dollari dal cielo, che, ovviamente, verrebbero frettolosamente raccolti dai membri della comunità». Secondo Friedman una mossa del genere avrebbe “automaticamente” avuto un impatto sull’inflazione, facendola salire.

Pubblicità

E dato che da tempo farla salire è il cruccio della Banca centrale europea, ecco perché anche dalle parti di Bruxelles inizia ad aleggiare un’ipotesi del genere. Sono infatti 10 anni che la Bce non riesce a raggiungere l’obiettivo di avvicinare l’inflazione al suo obiettivo statutario «inferiore ma vicina al 2%». La media degli ultimi due lustri è stata dell’1,2%. E la prospettiva da qui ai prossimi 10 anni - secondo l’indice Eurozone inflation 5y5y che riflette giorno dopo giorno le aspettative future degli investitori sul livello di prezzi nei 19 Paesi che condividono l’euro - sono nella stessa direzione (1,2%).

LE ATTESE (BASSE) DI INFLAZIONE NELL'EUROZONA A 10 ANNI

Indice 5y5y Eurozone inflation (Fonte: Ufficio Studi Il Sole 24 Ore)

Read more!

L’aspetto “curioso” è che gli investitori sembrano ormai non credere più alla possibilità che le ultime politiche espansive della Bce siano in grado di portare il livello dei prezzi sulla soglia tanto desiderata. Lo dimostra il fatto che le attese a 10 anni sono tornate in poche settimane sugli stessi livelli precedenti all’annuncio (12 settembre) del nuovo quantitative easing (l’acquisto di titoli da parte della Bce al ritmo di 20 miliardi al mese che partirà a novembre).

Perché l’inflazione sta “scomparendo”

Ma non finisce qui. Gli investitori non solo non credono che il Qe abbia poteri inflazionistici ma iniziano seriamente a pensare il contrario: ovvero che sia deflativo. Perché tenere tassi di interesse bassi per un lungo periodo di tempo - come ricorda in un’analisi sull’helicopter money Alessandro Tentori, chief investment officer di Axa Im - significa infatti condannare i sistemi previdenziali europei, che investono in titoli di Stato, a distribuire in futuro pensioni più basse, indebolendo di conseguenza i consumi e appesantendo l'economia.

Inoltre bassi tassi di interesse mantengono in vita imprese inefficienti (che se dovessero indebitarsi a tassi più alti fallirebbero). E questo costringe le imprese più efficienti a non alzare i prezzi perché restano in competizione con quelle inefficienti in un mercato distorto dagli effetti collaterali del quantitative easing.

Le ragioni per cui la Bce (ma vale lo stesso anche per la Bank of Japan e per altre grandi banche centrali) fa fatica a risollevare l’inflazione hanno radici più profonde.

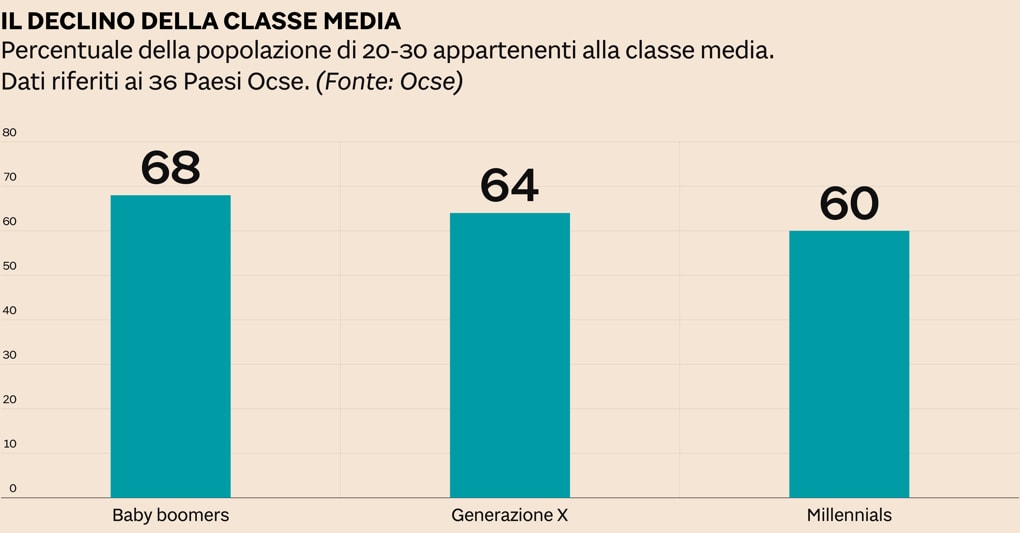

Tutto è iniziato negli anni Ottanta, spiega uno studio dell'Ocse: da allora la “forbice” delle disuguaglianze tra ricchi e poveri ha iniziato ad allargarsi. Dapprima lentamente, poi, con la caduta del Muro di Berlino e la globalizzazione, in modo sempre più rapido. Il rapporto tra il reddito disponibile del 10% più ricco della popolazione e quello del 10% più povero - si legge nell’analisi di Tentori -è salito da sette volte nel 1980 a nove volte nel 2015. I benefici della crescita economica finiscono in tasca a una fascia sempre più ristretta della popolazione, spiega sempre l'Ocse nel suo studio “Income Inequality”.

Tra il 1975 e il 2012, negli Stati Uniti circa il 47% del reddito generato dalla crescita economica è andato a gonfiare i portafogli solo dell'1% più ricco della popolazione, un fenomeno particolarmente pronunciato anche in Canada (37% dei benefici all'1% della popolazione), Australia e Gran Bretagna (entrambe con il 20% all'1%). Di conseguenza, come documenta un altro recente studio dell'Ocse, la classe media un tempo ampia e stabile si ritrova sempre più sotto pressione.

I motivi di questa distribuzione asimmetrica della ricchezza - su cui l’analisi di Tentori pone i riflettori - sono tanti: c'è innanzitutto l'impatto della globalizzazione, che ha completamente rivoluzionato i flussi commerciali, ma anche dell'innovazione tecnologica, che sta creando nuove professioni ad alto valore aggiunto rendendone obsolete molte altre, con ovvie conseguenze su salari e occupazione. Ma all'aumento delle diseguaglianze ha contribuito secondo l'Ocse anche un mercato del lavoro sempre più “finanziarizzato”, con ampio uso di piani di stock options (azioni assegnate gratuitamente ai dipendenti, di solito i top manager) e bonus per i dirigenti, assieme al declino della regolamentazione e del ruolo dei sindacati. La forbice tra ricchi e poveri, che si è allargata ancora dopo la crisi del 2008, sta ora ricevendo un nuovo, potente impulso dalla politica monetaria non convenzionale delle banche centrali.

Ecco perché, nel tentativo di trovare una soluzione, il dibattito sull’ helicopter money sta crescendo. Tanto che ne hanno parlato di recente (in un paper di settembre 2019) anche l'ex governatore della Fed di Dallas, Richard Fischer, l'ex vice della Banca del Canada, Jean Boivin, e l'ex presidente della Banca centrale svizzera Philipp Hildebrand, che hanno pubblicato una proposta mirata all'utilizzo di un fondo di emergenza fiscale finanziato dalla banca centrale.

Inoltre Moritz Kraemer, capo economista di Acreditus, società di consulenza con sede a Dubai, in un articolo sul Financial Times ha ipotizzato un programma della Bce di 36 mesi che regali 200 euro mensili a ogni cittadino se il tasso di inflazione scende sotto l'1% annuo. Le somme sarebbero poi ridotte gradualmente fino ad azzerarle al raggiungimento del 2% di inflazione. Un'operazione colossale, da 900 miliardi di euro.

Sostituire il Qe con l’Helicopter money può funzionare?

Ma funzionerebbe? Riuscirebbe a far ripartire inflazione, consumi, e in generale la crescita? «Intanto va chiarito che l'helicopter money appartiene al regno della politica fiscale, non monetaria, perché la distribuzione diretta di denaro sui conti correnti implica l'emissione di bond per riequilibrare le passività della Bce», premette Tentori. Ma visto che nell'Eurozona non esistono né una figura di superministro delle Finanze, né gli eurobond, nella decisione andrebbero coinvolti tutti i singoli ministri delle Finanze dei 19 Stati aderenti all'euro, continua il chief investment officier di Axa im, con tutte le incognite del caso. «Dal punto di vista tecnico, l'unica differenza rispetto all'attuale quantitative easing, l'acquisto di titoli di Stato da parte di una banca centrale per immettere nuova moneta, è il fatto che, anziché acquistare asset finanziari, la Bce distribuirebbe denaro ai cittadini, aumentando di conseguenza la massa monetaria».

La domanda di fondo è però una sola: la gente spenderebbe i soldi “regalati” dalla Bce? «Su questo non ci sono certezze - sottolinea Tentori - perché i cittadini potrebbero decidere di risparmiarli, vanificando l'operazione. Anche se il denaro accreditato sui conti venisse in buona parte speso, l'inflazione ripartirebbe ma solo per la durata dell'helicopter money: finita la “droga” degli stimoli si tornerebbe al punto di partenza». Difficile insomma che un'economia possa crescere senza veri investimenti in infrastrutture, che migliori solo perché la gente con i soldi della BCE andrebbe (e non è nemmeno certo) più spesso al cinema o in pizzeria. La “bacchetta magica” dell'helicopter money si rivelerebbe un'arma spuntata, perché le aspettative dei mercati sull'inflazione si adatterebbero in fretta al nuovo clima del denaro facile. Se, quindi, l'helicopter money rischia di non avere l'effetto sperato, quale potrebbe essere la soluzione? Per Tentori la soluzione al problema va cercata in un miglioramento della cooperazione e della coordinazione tra le politiche monetarie e fiscali.

Vito Lops

social media editor e redattore finanza

Pubblicità

Visualizza su ilsole24ore.com