Pubblicità

Pagamenti account-to-account, sbarca in Italia la lituana kevin

di Gianni Rusconi

Immagine non disponibile

La start up punta sul sistema di pagamento diretto tra conti: presente in trenta Paesi, offre i suoi servizi a 350 milioni di europei

19 ottobre 2022

Pubblicità

3' di lettura

Definire questo strumento un'alternativa alle carte elettroniche (e quelle di debito e prepagate in particolare) e ai bonifici tradizionali non è certo improprio: i pagamenti account-to-account hanno registrato un vero e proprio boom negli ultimi due anni, crescendo in Europa del 50% e ponendo le basi per arrivare a pesare, entro il 2030, sul 15% di tutte le transazioni effettuate.

Sebbene le carte siano ancora uno dei metodi più utilizzati in Europa, rappresentando nel 2021 (dati Bce) il 47% di tutti le transazioni non concluse in contanti, la rincorsa delle soluzioni più innovative che si ispirano al concetto dell'open banking stanno trovando sempre più spazio.

Pubblicità

Ed è proprio in questo solco che arriva ora in Italia la fintech lituana kevin, fondata nel 2018 a Vilnius da Pavel Sokolovas e Tadas Tamosiunas per sfruttare le opportunità legate al varo della normativa europea Psd2 e focalizzatasi da subito nel campo dei servizi di “payment initiation service”.

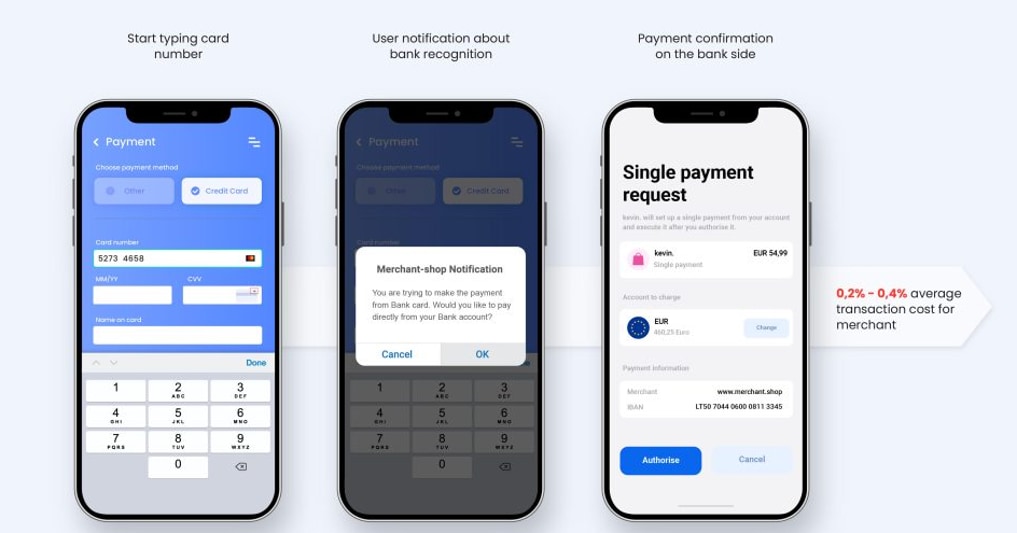

La sua missione, come conferma il country manager per l'Italia, Filippo Bergamin, è quella di essere un provider di infrastruttura tecnologica B2B in grado di garantire a merchant e imprese la possibilità di gestire pagamenti digitali end-to-end e account-to-account in modo sicuro, direttamente dal conto bancario dell'acquirente a quello del beneficiario, anche su scala internazionale e qualsiasi sia la cifra oggetto di transazione. Sfruttando per l'appunto il canale delle Api aperte e azzerando completamente gli oneri dei processi e degli intermediari tradizionali (i circuiti delle carte).

Attualmente, i servizi di kevin, che a maggio ha raccolto 65 milioni di euro di finanziamenti di serie A e oggi opera con oltre 250 dipendenti distribuiti in 30 Paesi, sono utilizzati da oltre 7mila aziende attive nei 27 Paesi Ue, offrendo copertura alla quasi totalità dei clienti delle banche europee, circa 350 milioni di individui.

«L'Italia – aggiunge ancora Bergamin - è una delle cinque country principali come mercato di sbocco di kevin e vanta un potenziale di crescita enorme, perché è enorme il potenziale di crescita delle transazioni in forma digitale».

Il target a cui la start up si rivolge è doppio: da una parte i grandi retailer che operano in ambito ecommerce (come per esempio Mediaworld) e dall'altra le grandi aziende (del finance, delle utility o delle telco) che gestiscono elevati volumi di transazioni online e in app.

L'obiettivo è partire con i primi clienti già entro fine anno mentre è previsto per la primavera del 2023 il “roll out” dei primi progetti pilota dell'altro servizio che kevin porterà in Italia, e cioè l'integrazione della tecnologia di pagamento da conto a conto anche nei terminali Pos dei negozi e dei punti vendita fisici, abilitando la transazione via app mobile tramite connessione Nfc ed eliminando del tutto le carte dalla procedura.

«Serve tempo per garantire l'interoperabilità con i sistemi esistenti – spiega il country manager - e per salvaguardare l'investimento effettuato da parte del merchant e per evitare di intaccare la consolidata esperienza di acquisto con carta di credito o smartphone degli utenti».

L'idea di fondo di kevin è in buona sostanza quello di ridefinire l'ecosistema dei pagamenti e di fare leva sulle partnership da stringere con i principali fornitori di sistemi Pos (come Ingenico), che di fatto diventano l'unico e principale centro (tecnologico) di pagamento, per puntare a una copertura dell'85% dei terminali di pagamento a livello europeo già entro la fine del 2023.

Alla base di tutto c'è il plus dichiarato del modello A2A, e cioè quello di rendere più conveniente, sicura e veloce la transazione, riducendo le richieste di inserimento di dati personali e replicando per utenti finali un'esperienza paragonabile in tutto e per tutto all'utilizzo della classica carta di credito.

Pubblicità

Visualizza su ilsole24ore.com